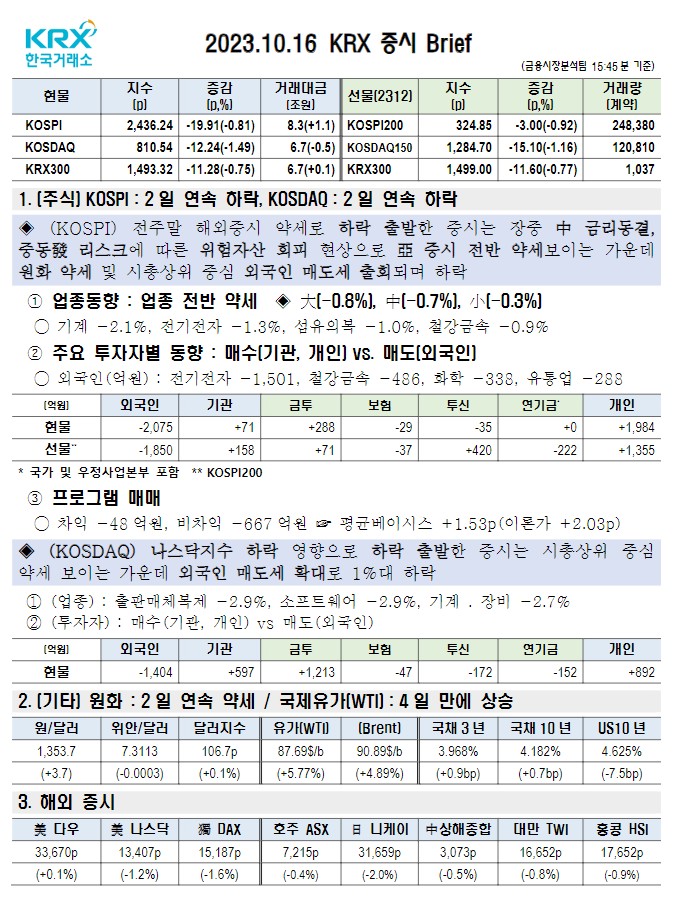

리포트요약

#하이트진로

[NH투자증권 / 주영훈,노다함 / =Buy / 목표가 =28,000원 / 현재가 19,660원]

내년을 준비할 때

- 경쟁사 가격인상에 주목

- 3Q23 Preview: 이익 측면에서의 부담 지속

#유한양행

[교보증권 / 김정현 / =Buy / 목표가 =90,000원 / 현재가 76,100원]

3Q23 Pre. 결전의 순간

- 3Q23 실적 프리뷰

- 23년 실적 전망

- 투자의견 BUY, 목표주가 9만원 유지

#기아

[메리츠증권 / 김준성 / =Buy / 목표가 ▼110,000원 / 현재가 84,200원]

BEV 전용 공장에 대한 기대와 우려

- 경쟁 업체 대비 상대적으로 낮은 재고 긍정적이나, 산업 전반의 재고 상승 방향과의 동조화 불가피

- 2024년BEV 전용 공장에 대한 기대와 우려

- 투자의견Buy 유지 ? 2024년 이익 추정치 조정 반영해 적정주가110,000원으로 하향

#기아

[KB증권 / 강성진,손민영 / =BUY / 목표가 =110,000원 / 현재가 84,200원]

예상을 상회할 3Q23 영업이익과 EV day 리뷰

- 투자의견 Buy 및 목표주가 110,00원 유지

- 3Q23 영업이익 3.0조원 (+288.0% YoY), 시장 컨센서스 6.0% 상회 예상

- EV day를 통해 3종의 전기차 모델 포함한 EV전략 업데이트

- 리스크 요인: 1) 미국 소비 둔화, 2) 전기차 가격 경쟁, 3) 보호주의 강화

#세아베스틸지주

[하나증권 / 박성봉,도승환 / =BUY / 목표가 =35,000원 / 현재가 22,700원]

3분기 부진한 영업실적 예상

- 3Q23 세아베스틸과 세아창원특수강 모두 수익성 악화 예상

- 4분기는 특수강 판매 회복과 스프레드 확대 전망

- 투자의견 ‘BUY’와 목표주가 35,000원 유지

#KCC

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 =310,000원 / 현재가 233,500원]

건자재/도료 호조, 실리콘은 최악은 통과

- 3Q23 영업이익 911억원(QoQ +1%, YoY -6%) 전망

- 4Q23 영업이익 1,081억원(QoQ +19%, YoY +88%) 추정

- 2023년 하반기를 저점으로 하반기부터 본격적인 실리콘 업황 개선 전망

#대한항공

[하이투자증권 / 배세호 / =Buy / 목표가 ▼26,000원 / 현재가 20,150원]

3Q23 Preview

- 3Q23 영업이익 5,017 억원(-37.3% YoY, +1.7% QoQ) 예상

- 합병 장기화에 따른 불확실성 확대

- 투자의견 Buy 유지, 목표주가 26,000 원으로 하향

#포스코퓨처엠

[삼성증권 / 장정훈 / =HOLD / 목표가 =370,000원 / 현재가 348,000원]

높아진 시장 기대치 비해 낮아진 실적 예상치

- 3분기 프리뷰 ? 매출 1.37조원, 영업이익 531억원으로, 시장 예상치 하회 전망

- 목표가 370,000원으로 낮추고, 투자의견 HOLD로 하향

#롯데정밀화학

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 ▼75,000원 / 현재가 58,200원]

ECH 부진으로 컨센 하회. 그린소재 성장 유효

- 3Q23 영업이익 386억원(QoQ -44%, YoY -68%) 전망

- 4Q23 영업이익 398억원(QoQ +3%, YoY -10%) 추정

- 실적 추정치 조정에 따라 TP를 8.5만원에서 7.5만원으로 하향

#현대제철

[유진투자증권 / 이유진 / =BUY / 목표가 =46,000원 / 현재가 33,650원]

단기적으로는 열연가격, 중기적으로는 탄소중립 주목

- 3Q23 Preview: 연결 매출액 6.3조원, 영업이익 2,405억원(OPM 4%) 전망

- 철강재 가격은 바닥을 지남

#신세계

[흥국증권 / 박종렬 / =BUY / 목표가 =280,000원 / 현재가 178,900원]

증익으로의 반전은 4분기부터

- 3Q OP 1,474억원(-3.7% YoY), 부진한 실적 전망

- 실적 모멘텀은 4분기를 기점으로 증익 추세로 반전될 것

#현대차

[메리츠증권 / 김준성 / =Buy / 목표가 ▼260,000원 / 현재가 187,100원]

Tier Upgrade위한 방향 제시 필요

- 반도체 공급 부족기에 확보된 재고 소진 임박, 인센티브 상승 전환 불가피

- 불투명한BEV, SDV 전략, Tier Upgrade를 위한 구체적인 방향 제시 필요

- 투자의견Buy 유지, 2024년 이익 추정치 조정 반영해 적정주가260,000원으로 하향

#삼성전자

[현대차증권 / 노근창,윤동욱 / =BUY / 목표가 =87,000원 / 현재가 68,000원]

HBM 너머에는..

- 3분기 잠정 매출액과 영업이익은 각각 67.0조원과 2.4조원을 기록

- 4분기 후반부터는 HBM3를 본격적으로 NVIDIA에 공급하면서 DRAM부문 실적은 더욱 개선될 것으로 보임

#NH투자증권

[다올투자증권 / 김지원 / N BUY / 목표가 N 12,700원 / 현재가 10,550원]

차별화된 역량

- 커버리지 개시와 2023E 실적 전망

- 2023E Forward ROE 9.0%, Growth rate 1.1%, COE 10.4%, 리스크 관련 업권 공통 -30% Discount를 적용한 적정 PBR 은 0.59배. 2023E BPS 21,511원

#녹십자

[한양증권 / 오병용 / =매수 / 목표가 ▼138,000원 / 현재가 106,000원]

아쉽다. 새로운 성장동력 필요.

- 3분기 실적도 아쉬울 듯. 성장동력 필요

- ‘알리글로(IVIG-SN 10%)’ 1월 13일 허가 예정

#미래에셋증권

[다올투자증권 / 김지원 / N HOLD / 목표가 N 6,900원 / 현재가 6,070원]

가시적인 실적 개선 확인 필요

- 커버리지 개시와 2023E 실적 전망

- 2023년 Forward ROE 5.9%, Growth rate 1.1%, COE 12.6%, 리스크 관련 업권 공통 -30% Discount를 적용한 적정 PBR은 0.29배. 2023E BPS 23,695원

#GS리테일

[IBK투자증권 / 남성현 / =매수 / 목표가 =33,000원 / 현재가 23,500원]

선택과 집중을 통한 펀더멘탈 개선

- 3분기 안정적 성장 전망

- 온라인 사업부 부담 완화

- 투자의견 매수, 목표주가 3.3만원 제시

#국도화학

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 ▼65,000원 / 현재가 49,600원]

저가 물량 대량 출회에 따른 경쟁 심화

- 3Q23 영업이익 58억원(QoQ -55%, YoY -57%), 컨센 70% 하회 추정

- 4Q23 영업이익 83억(QoQ +42%, YoY +562%) 전망

- 연간 추정치 하향으로 TP 조정하나, 에폭시 글로벌 MS No.1으로 인프라 투자 대폭 확대 중인 인도 내 Capa 보유 및 2025년까지 2배 이상 확장하는 점 여전히 긍정적

#한화솔루션

[하나증권 / 윤재성,신홍주 / =Neutral / 목표가 ▼34,000원 / 현재가 30,400원]

미국 모듈 판가의 본격적인 하락

- 3Q23 영업이익 675억원(QoQ -65%, YoY -80%) 전망

- 4Q23 영업이익 686억원(QoQ +2%, YoY -59%) 추정

- 2023~24년 이익 추정치 조정에 따라 TP 4.4만원에서 3.4만원으로 하향.

#삼성중공업

[한국투자증권 / 강경태 / =매수 / 목표가 =10,100원 / 현재가 7,700원]

3Q23 Preview: 가볍게 달성하는 흑자

- 영업이익 3개 분기 연속 흑자일 것, 수익 호선의 원활한 공정 밑바탕

- 2024년 하반기부터 해양 부문 매출 기여도 급증하기 시작할 것

- 해양과 상선 부문 모두 호실적 이어갈 것

#S-Oil

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 =100,000원 / 현재가 73,900원]

영업이익 컨센 17% 상회 예상

- 3Q23 영업이익 8,690억원(QoQ +2,287%, YoY +70%) 전망

- 4Q23 영업이익 5,224억원(QoQ -40%, YoY 흑전) 추정

- 글로벌 증설 제한으로 정제마진, PX/BTX, 윤활기유 모두 강세 흐름 예상

#S-Oil

[현대차증권 / 강동진 / ▼MARKETPERFORM / 목표가 ▼81,000원 / 현재가 73,900원]

예상보다 빠른 수요 이탈

- 3Q23 실적은 유가 상승 및 정제마진 강세로 컨센서스를 상회할 전망

- 중국 Gasoline 수요, EV 보급 확대로 예상보다 2년 빠르게 Peak out. 정제마진 약세

- 사우디 감산으로 OSP 지속 상승은 부정적. 지정학적 이슈로 인한 유가 상승 또한 부정적

#롯데케미칼

[하나증권 / 윤재성,신홍주 / ▼Neutral / 목표가 ▼155,000원 / 현재가 136,800원]

6개 분기 만에 흑전. 에너지 가격 상승 리스크 상존

- 3Q23 영업이익 195억원(QoQ 흑전, YoY 흑전) 전망

- 4Q23 영업이익 135억원(QoQ -31%, YoY 흑전) 추정

- 2024년 연간 추정치 하향에 따라 투자의견/TP를 조정

#금호석유

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 =180,000원 / 현재가 129,000원]

상반기 원가 부담 해소 국면

- 3Q23 영업이익 723억원(QoQ -33%, YoY -69%) 전망.

- 4Q23 영업이익 882억원(QoQ +22%, YoY -23%) 추정

- 2023년 하반기를 저점으로 시황 개선 전망

#SKC

[하나증권 / 윤재성,신홍주 / =Neutral / 목표가 ▼87,000원 / 현재가 76,500원]

동박/화학 동반 부진 지속

- 3Q23 영업이익 -318억원(QoQ 적지, YoY 적전) 전망

- 4Q23 영업이익 -111억원(QoQ 적지, YoY 적지) 추정

- 2023~24년 이익 추정치 하향을 반영해 목표주가 하향(11만원→8.7만원

#SKC

[한국투자증권 / 김정환,심규호 / =매수 / 목표가 ▼100,000원 / 현재가 76,500원]

3Q23 Preview: 고객은 늘어났는데 업황은 약세

- 영업적자 204억원 추정. 부진 지속

- 연말 말레이 동박 라인 가동은 긍정적, 국내 가동률 하회는 부정적

- 매수의견 유지, 목표주가 10만원으로 하향

#현대모비스

[메리츠증권 / 김준성 / =Buy / 목표가 =285,000원 / 현재가 232,500원]

Downcycle, Outperformer

- 자동차 업종 대형주 포트폴리오 내 방어주

- 2025년 북미 BEV 공장 가동에 따른 수혜, 피해 여부 확인이 방어주를 넘어 성장주로 전환되기 위한 조건

- 기존 투자의견Buy와 적정주가285,000원 유지

#한화에어로스페이스

[KB증권 / 정동익 / =BUY / 목표가 ▼150,000원 / 현재가 106,000원]

폴란드 너머 루마니아로...

- 목표주가 150,000원으로 하향조정, 투자의견 Buy 유지

- 3분기 실적은 컨센서스 부합할 전망

- 변수는 GTF엔진 리콜관련 비용

- 루마니아의 1조원 규모 자주포 도입사업 본격화

#한화에어로스페이스

[유진투자증권 / 양승윤 / =BUY / 목표가 =133,000원 / 현재가 106,000원]

쉬어가는 3분기

- 3분기 실적은 매출액 1조 7,833억원(+28%yoy), 영업이익 587억원(-9%yoy), OPM 3.3%를 기록할 전망

- 폴란드 K-9PL 및 천무(Homar-K) 출하 시작

- 항공우주부문의 GTF RSP 사업의 경우 GTF 엔진의 HPT 및 IBR 디스크에 사용되는 분말 금속 오염 발생으로 최대 60~70억 달러에 달하는 손실이 발생될 것으로 추정되고 있음

#유니드

[하나증권 / 윤재성,신홍주 / N BUY / 목표가 N 85,000원 / 현재가 65,100원]

The Greener, The Higher

- 이-팔 전쟁에 따른 가스/비료가격 상승 헷지 가능

- 친환경 시장의 개화와 함께 하는 폭발적인 가성칼륨 시장 성장성

- 밸류에이션 확장 가능성과 실적 턴어라운드 감안 시 지금이 매수 적기

#한국전력

[한화투자증권 / 송유림 / =Buy / 목표가 =27,000원 / 현재가 17,480원]

흑전에도 불안한 마음

- 3Q23 Preview: 영업이익 흑자전환 예상

- 3분기 흑자전환 불구하고 불안한 마음

#삼성증권

[다올투자증권 / 김지원 / N BUY / 목표가 N 47,500원 / 현재가 37,750원]

편안한 종목

- 커버리지 개시와 2023E 실적 전망

- 2023년 Forward ROE 11.4%, Growth rate 1.1%, COE 12.3%, 리스크 관련 업권 공통 -30% Discount를 적용한 적정 PBR은 0.64배. 2023E BPS 73,672원

#삼성증권

[NH투자증권 / 윤유동 / =Buy / 목표가 ▲46,000원 / 현재가 37,750원]

실적과 배당 두 마리 토끼

- 돋보이는 자산 건전성

- 조심스럽게 확대하는 IB 영업

#우신시스템

[키움증권 / 김학준,조재원 / N BUY / 목표가 N 14,500원 / 현재가 8,540원]

쌍두마차를 통한 질주 예정

- 이제는 내가 안전벨트의 글로벌 Top3

- 2차전지로의 확장성을 보여준 자동화 라인 시스템

- 투자의견 BUY, 목표주가 14,500원으로 커버리지 개시

#우신시스템

[하나증권 / 김규상 / =BUY / 목표가 =16,550원 / 현재가 8,540원]

안전벨트 누적 수주잔고 2조원

- 안전벨트 누적 수주잔고 2조원, 글로벌 자동차 업체 러브콜 쇄도

- 첨단 AI 검사장비 탑재 2차전지 모듈조립설비, 차기 프로젝트도 순항 중

- 투자의견 BUY, 목표주가 16,550원 유지

#삼성에스디에스

[다올투자증권 / 김하정 / N BUY / 목표가 N 200,000원 / 현재가 135,500원]

생성 AI로 더욱 빛날 클라우드

- 커버리지 개시. 이익 성장 구간 돌입으로 밸류에이션 반등 기대

- 적정주가 20만원(2024E EPS 20.0x)으로 커버리지 개시.

- 밸류에이션은 IT 서비스 이익의 재차 성장을 기대하며 IT 서비스 이익 성장률이 한 자릿수였던 2019년 동사 12MF PER의 평균을 7% 할인. 성장의 핵심은 생성 AI와 결합될 클라우드 사업

#대교

[KB증권 / 이수경,성현동,김선봉 / 현재가 2,490원]

요람에서 무덤까지

- 대교, 교육서비스 및 교육기관 사업

- 체크 포인트 ① 뉴이프, 고령인구 신규 고객층 확보

- 체크 포인트 ② 프리미엄 교육 프로그램 수요 증가

- 리스크 요인: ① 재무지표 악화 가능성, ② 주요 수요층 인구 감소

#롯데쇼핑

[KB증권 / 박신애,고병국 / =BUY / 목표가 =100,000원 / 현재가 70,900원]

3Q23 Preview: 2023년 순이익 7년만에 흑자 전환 기대

- 투자의견 Buy를 유지. 할인점과 수퍼의 수익성 개선 흐름 지속

- 3Q23 Preview: 컨센서스에 부합할 전망. 할인점/수퍼/이커머스 손익은 개선되나, 백화점은 감익 불가피

#SBS

[하나증권 / 이기훈,황지원 / =BUY / 목표가 ▼39,000원 / 현재가 25,550원]

3Q 예상 OP 181억원(-52%)

- 3분기 예상 매출액/영업이익은 각각 2,429억원(-7% YoY)/181억원(-52%)으로 컨센서스 (208억원)을 하회할 것이다

- 2024년 EPS 하향 조정으로 목표주가도 39,000원(-5%)으로 하향한다

#NAVER

[다올투자증권 / 김하정 / =BUY / 목표가 =300,000원 / 현재가 191,800원]

11월에는 꿈이 현실이 될까

- 3Q23 Preview 및 투자전략 점검

- 생성 AI 사업의 가능성을 시장이 신뢰하기 위해서는 11월 대화형 AI 소비자 경험 개선 필요

#NAVER

[삼성증권 / 오동환,유승민 / =BUY / 목표가 ▼250,000원 / 현재가 191,800원]

지연되는 경기 회복, B2B AI로 극복

- 경기 회복은 아직, 이익 성장은 지속

- 앱 개편과 커머스 수익화 효과는 4분기부터

- B2B AI 수주 소식 기대

#NAVER

[NH투자증권 / 안재민,김도희 / =Buy / 목표가 =310,000원 / 현재가 191,800원]

본격 회복을 기다리며

- 4분기 성수기 효과와 커머스 과금 영향으로 큰 폭의 성장 기대

- 무난한 3분기 실적 추정

#NAVER

[키움증권 / 김진구 / =BUY / 목표가 =340,000원 / 현재가 191,800원]

라이프 기반 머니타이제이션 AI 조망

- 인터넷/게임 업종 Top pick

- 데이터 얼라이언스 확대 지속될 것

- 3분기 영업이익 3,680억원으로 예상

#NAVER

[대신증권 / 이지은 / =Buy / 목표가 ▼260,000원 / 현재가 191,800원]

쉬어가는 광고, 미래를 위한 비용 집행

- 3Q23, 광고 비수기 및 컨텐츠 관련 마케팅비 증가 예상. 컨센 소폭 하회 전망

- 커머스, 웹툰 등 글로벌 peer 밸류에이션 하락에 따라 동사 목표주가 하향

- 도착보장 유료화, 뉴로클라우드 공급에 따른 매출 규모 가시화 전까지 주가 횡보 전망

#카카오

[다올투자증권 / 김하정 / =BUY / 목표가 ▼66,000원 / 현재가 43,200원]

오랜만의 반등, 리스크가 있다면

- 3Q23 Preview 및 투자전략 점검

- 주가 반등은 수급 효과라고 해석. 이익의 눈높이는 많이 낮아진 만큼 이익 전망치 하향 리스크는 크지 않지만 자회사 IPO 관련 리스크를 고려하며 매수할 필요

#카카오

[현대차증권 / 김현용,윤서영 / =BUY / 목표가 ▼72,000원 / 현재가 43,200원]

바닥을 지나는 주가와 고개를 드는 실적

- 3분기 영업이익 전년동기 수준으로 광고경기 부진을 감안시 선전 예상

- 톡비즈: 경기 회복 지연 비즈보드 성장 더뎠지만, 메시징 & 커머스가 안정적 성장으로 뒷받침

- 콘텐츠: 에스엠 역대 최대 영업이익 경신 예상되고, 무빙 열풍으로 IP 파워 입증

- 투자의견 매수(유지), 목표주가 72,000원(하향) 제시

#카카오

[유진투자증권 / 정의훈 / =BUY / 목표가 ▼65,000원 / 현재가 43,200원]

아직 더딘 회복 시그널

- 3분기 매출액 2.17조원(+17%yoy), 영업이익 1,249억원(-17%yoy) 컨센서스(1,421억원) 하회 전망

- 국내 온라인 광고시장 반등이 기대에 미치지 못하며 톡비즈 광고 매출 성장률(+5.1%yoy)은 전분기와 유사한 수준

- 반면 거래형 매출은 선물하기 직매입 비중 확대가 추석 효과와 맞물리며 양호한 성장률(18%yoy)을 전망

#카카오

[삼성증권 / 오동환,유승민 / =BUY / 목표가 ▼54,000원 / 현재가 43,200원]

24년 반등을 위한 준비 기간

- 에스엠 선전에도 아쉬운 3분기 실적

- 카카오톡 개편 효과는 아직

- 사법 리스크에 유의

#카카오

[대신증권 / 이지은 / =Buy / 목표가 ▼64,000원 / 현재가 43,200원]

광고 회복세 기대

- 3Q23. 인건비 일회성 비용과 게임즈 실적 부진에 따라 컨센 하회하는 실적 전망

- 컨센 하회에도 본업인 광고, 커머스는 성수기인 4분기까지 실적 개선세 전망

- 자회사들 지분가치 하락에 TP 하향

#CJ ENM

[하나증권 / 이기훈,황지원 / =BUY / 목표가 ▼76,000원 / 현재가 52,700원]

3Q 예상 OP -235억원(적전)

- 3분기 예상 매출액/영업이익은 각각 1.06조원(-10% YoY)/-235억원(적전)으로 컨센서스 (143억원)을 하회할 것이다.

- 목표주가는 넷마블/스튜디오드래곤의 지분 가치 하락과 부진한 업황을 반영해 SOTP 방식을 통해 76,000원(-8%)으로 하향한다

#JYP Ent.

[한화투자증권 / 박수영 / =Buy / 목표가 =165,000원 / 현재가 113,500원]

콘텐츠 제작비, 회사의 비용 지출 철학

- 3Q23 Preview: 음반은 QoQ 감소, 공연/MD는 QoQ 증가

- 콘텐츠 제작비로 엿본 회사의 비용 지출 철학

- 업종 내 Top Pick 의견 유지

#콘텐트리중앙

[메리츠증권 / 정지수,김민영 / =Buy / 목표가 ▼22,000원 / 현재가 12,250원]

아쉬움이 남는 실적

- 3Q23 Preview: 시장 컨센서스 하회 전망

- 영업적자폭 축소에 만족해야 하는 2023년

#오스코텍

[유진투자증권 / 권해순 / =BUY / 목표가 =53,000원 / 현재가 27,100원]

R&D Day 후기: 신약 연구개발에 진심

- 10월 13일 ‘오스코텍 R&D Day’ : 윤태영 대표 참석, 레이저티닙 후속 파이프라인들 임상/연구 진행 사항 공유

- 2024년 Catalyst: 레이저티닙 글로벌 판매 시작, 세비도플레닙 파트너쉽 체결

- 항암제 개발 전략 발표

#에스티아이

[유진투자증권 / 임소정 / 현재가 30,150원]

후공정 투자, 같이 가요

- 반도체 공정 전반적으로 약품과 케미컬을 공급하는 중앙 처리 CCSS 장비와 디스플레이 후공정 중 세정 장비를 제조하는 업체. 반도체 증설 및 디스플레이 시장에 따른 매출 변동성 축소를 위해 메인 공정 장비 시장 진입 중.

- 신규 주력 장비로는 리플로우 장비 가운데 플럭스를 가열하여 범프를 형성하는 플럭스 리플로우 장비가 있음. 웨이퍼 오염 정도가 덜한 플럭스리스 장비 또한 생산 중. 전공정 장비 중에서는 포토 공정 중 사용되는 세정 장비 생산

#키움증권

[다올투자증권 / 김지원 / N BUY / 목표가 N 137,900원 / 현재가 102,200원]

확고한 입지

- 커버리지 개시와 2023E 실적 전망

- 2023년 Forward ROE 14.9%, Growth rate 1.1%, COE 15.8%, 리스크 관련 업권 공통 -30% Discount를 적용한 적정 PBR은 0.66배. 2023E BPS 210,078원

#에스엠

[한화투자증권 / 박수영 / =Buy / 목표가 =170,000원 / 현재가 124,600원]

이건 마치 [나는 할 수 있고, 하면 된다]

- 3Q23 Preview: 분기 500억, 이게 되네…

- 그간 충분히 할 수 있었던 것들을 지금부터라도 하는 중

- 투자의견 Buy, 목표주가 17만원 유지

#한미반도체

[삼성증권 / 류형근 / 현재가 57,300원]

Why BUY? Here’s why…

- Hanmi Semiconductor’s valuation cannot be explained by current numbers alone.

- Yet, we believe shares have the potential to climb still higher, led by: 1) expectations about additional orders for TC bonder; and 2) the possibility of customer additions.

- We lift our target price to KRW64,000 and advise taking a trading approach to shares.

#한미반도체

[유진투자증권 / 임소정 / N BUY / 목표가 N 83,000원 / 현재가 57,300원]

본딩의 축복이 끝이 없네 끝이 없어

- 2분기 실적은 매출 491억원, 영업이익 112억원으로 시장 컨센서스에 부합, 전년대비 각각 60%, 75% 감소.

- MSVP(microSAW & VISION PLACEMENT) 장비와 본딩 장비 매출이 큰 폭 증가한 가운데, 특히 지난해 수주를 받은 TSV공정 TC Bonder 장비의 매출이 인식된 점이 매출 증가를 견인.

#대우건설

[교보증권 / 백광제 / =Buy / 목표가 =6,000원 / 현재가 4,055원]

급변하는 환경에도 빼어난 실적 유지

- 투자의견 매수 및 목표주가 6,000원 유지. 실적 기반 투자 가능 업체

- 3Q23 영업이익 1,800억원(YoY -12.3%), 전년 기저효과 불구, 양호한 실적

#한국항공우주

[유진투자증권 / 양승윤 / =BUY / 목표가 =65,000원 / 현재가 51,400원]

3Q23 Preview: 기다렸던 완제기 수출

- 3분기 실적은 매출액 9,798억원(+61%yoy), 영업이익 674억원(+121%yoy, OPM 6.9%)을 기록할 전망

- 폴란드 FA-50GF 물량 12대 중 현재 6대가 현지 도착 완료

- 3분기 기체 부품 사업은 보잉 및 에어버스의 저조한 항공기 인도로 인해 약간의 부침을 겪을 것으로 예상

#고려신용정보

[대신증권 / 박장욱 / 현재가 10,200원]

고려해야 할 때

- 국내 채권추심 1위 사업자

- 제한적인 리스크를 지닌 비즈니스 모델

- 과잉신용 뒤 발생하는 부실채권

#CJ프레시웨이

[IBK투자증권 / 남성현 / ▼매수 / 목표가 ▼48,000원 / 현재가 21,450원]

본질은 낮은 밸류에이션과 점유율 확대

- 3분기 부진한 업황을 감안하면 긍정적 실적 예상

- 제조사업부 확대 본격화

- 투자의견 매수, 목표주가 4.8만원 제시

#LG화학

[삼성증권 / 조현렬,김영욱 / =BUY / 목표가 =750,000원 / 현재가 528,000원]

3Q23 preview - Rock-bottom에 근접한 주가

- 3Q23 영업이익은 8,167억원(+33%QoQ)으로 컨센서스(+2%) 부합 예상. 배터리 소재 사업 부진이 배터리 및 석유화학 사업 실적 개선에 의해 상쇄 전망.

- 첨단소재 Peer multiple 하락을 감안하여 목표주가 하향(93→75만원). 다만 주가는 Rock-bottom에 근접하여 양극재 출하량 회복과 함께 투자 심리 개선 기대.

#LG화학

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 =650,000원 / 현재가 528,000원]

LGES 호조 vs. 양극재 실적 감익

- 3Q23 영업이익 8,028억원(QoQ +30%, YoY -11%) 전망

- 4Q23 영업이익 7,813억원(QoQ -3%, YoY +309%) 전망

- 주가 트리거는 1) 양극재 판가 하락세 둔화 2) 양극재 외판 확대 3) LGES 지분 활용

#세코닉스

[메리츠증권 / 양승수 / =Buy / 목표가 =10,000원 / 현재가 7,380원]

광학 기술 기반 프리미엄 전장 기업

- 3Q23 Preview: 수익성 둔화 불가피

- 프리미엄 전장 부품 사업자로의 전환은 가속

- 투자의견 Buy, 적정주가 10,000원 유지

#프로텍

[유진투자증권 / 임소정 / N BUY / 목표가 N 60,000원 / 현재가 45,750원]

LAB(Laser, Advanced Bonding)

- 프로텍에 대해 투자의견 ‘BUY’ 및 목표주가 60,000원으로 커버리지 개시. 목표주가는 12M Fwd. EPS에 Target

- P/E로 12M Fwd. P/E 23.7배를 적용.어드밴스드 패키징에 대한 수요가 증가하면서 면 단위 레이저를 활용한 리플로우 장비를 2022년에 출시

#리노공업

[유진투자증권 / 임소정 / N BUY / 목표가 N 200,000원 / 현재가 157,300원]

낙동강 황금알

- 리노공업에 대해 투자의견 ‘BUY’ 및 목표주가 200,000원으로 커버리지 개시. 목표주가는 12M Fwd. EPS에 Target P/E로 Peer 평균 P/E 23.8배에 10% 할증을 적용.

- 반도체의 전류 흐름을 테스트할 때 사용되는 프로브 핀과 테스트 소켓을 생산하는 기업으로, 높은 내재화율과 이에 따른 원가 경쟁력이 특징. 모바일 시장 기반 매출 비중이 높아 업황 둔화에 대한 우려가 주가에 반영

#이글루

[아이브이리서치 / 리서치센터 / 현재가 6,100원]

성장동력 확보한 보안 솔루션 기업

- 해외 수출

- OT(Operational Technology) 시장 개척

- 민간시장 확대

#대웅제약

[하나증권 / 박재경,이준호 / =BUY / 목표가 ▲160,000원 / 현재가 113,900원]

3Q23 Pre: 견조한 실적 흐름 지속

- 3Q23 Pre: 둔화된 탑라인, 수익성 개선은 이어질 것

- 23년, 24년 견조한 실적 전망

#한국금융지주

[다올투자증권 / 김지원 / N BUY / 목표가 N 80,700원 / 현재가 53,800원]

저PBR과 실적 모멘텀의 조화

- 커버리지 개시와 2023E 실적 전망

- 2023년 Forward ROE 11.3%, Growth rate 1.1%, COE 14.0%, 리스크 관련 업권 공통 -30% Discount를 적용한 적정 PBR은 0.56배. 2023E BPS 145,263원

#롯데하이마트

[IBK투자증권 / 남성현 / ▲매수 / 목표가 =12,000원 / 현재가 9,380원]

강력한 턴 어라운드 초입

- 2분기보다 나은 3분기

- 2024년 연간 실적 레벨업

- 투자의견 매수, 목표주가 1.2만원 유지

#롯데하이마트

[흥국증권 / 박종렬 / =BUY / 목표가 =13,000원 / 현재가 9,380원]

인고의 시간, 마무리 단계

- 3Q OP 123억원(+1,658% YoY), 견조한 실적 추세 전망

- 내년에도 추세적인 실적 턴어라운드 가능할 것

#동국제약

[상상인증권 / 하태기 / =BUY / 목표가 =23,000원 / 현재가 16,550원]

2024년 전망이 밝다

- 3분기 매출 성장, 영업이익 회복세 추정

- 신제품 마데카 프라임에 대한 기대가 크다

#제주항공

[하이투자증권 / 배세호 / =Buy / 목표가 ▼13,000원 / 현재가 10,340원]

3Q23 Preview

- 3Q23 영업이익 421 억원(흑전, +82.0% QoQ) 예상

- 견조한 수요에도 유가 압박과 운임의 조정

- 투자의견 Buy 유지, 목표주가 13,000 원으로 하향

#티웨이항공

[하이투자증권 / 배세호 / =Buy / 목표가 ▼3,400원 / 현재가 2,160원]

3Q23 Preview

- 3Q23 영업이익 328 억원(흑전 YoY, +66.9% QoQ) 예상

- 견조한 수요에도 운임 조정은 이어질 것

- 투자의견 Buy 유지, 목표주가 3,400 원으로 하향

#엑시콘

[상상인증권 / 이소중 / =BUY / 목표가 =27,000원 / 현재가 14,180원]

2024년 비메모리 시장 진출 기대

- SSD 검사장비 강자, 비메모리 영역으로 확장

#ISC

[유진투자증권 / 임소정 / N BUY / 목표가 N 120,000원 / 현재가 85,500원]

테스트계의 파트 장인

- ISC에 대해 투자의견 ‘BUY’ 및 목표주가 120,000원으로 커버리지 개시. 목표주가는 ‘23년과 ‘24년 평균 EPS와 Peer 평균 P/E 에 40% 할증 적용.

- AI 반도체용 GPU라는 신규 매출처와 SKC 피인수에 따른 시너지 효과가 예상되면서 지속적인 성장에 대한 기대감이 유효하다고 판단.

#ISC

[SK증권 / 이동주 / =매수 / 목표가 =110,000원 / 현재가 85,500원]

대주주 변경 마무리, 기대되는 성장 로드맵

- 최대주주 변경 이벤트 마무리. 정비는 끝. 본업과 신규 사업에 박차

- 3분기는 감산 영향으로 실적 QoQ flat 수준. 4분기부터 회복

- AI향 양산용 소켓 공급도 개시. R&D에서 양산용 전환 의미

- 2024년 필두로 가파른 외형 성장 기대감 유효

#네오위즈

[부국증권 / 이준규 / 현재가 24,100원]

차기 흥행작을 준비하는 시기

- P의 거짓 확장팩과 차기작 성과를 기대할 시기

- 신작발매, 서브컬쳐 등 흥행에 긍정적 요인들은 여전히 많다

- 차기 신작 정보 공개 이후 주가반등 모색

#SK이노베이션

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 ▼210,000원 / 현재가 147,100원]

영업이익 컨센 22% 상회 전망

- 3Q23 영업이익 1조원(QoQ 흑전, YoY +44%) 전망

- 4Q23 영업이익 7,732억원(QoQ -24%, YoY 흑전) 추정

- 중장기 정유, PX/BTX, 윤활기유 호조 예상

#엠씨넥스

[메리츠증권 / 양승수 / =Buy / 목표가 =37,000원 / 현재가 25,900원]

확대될 Tier-1 공급자로서의 경쟁력

- 3Q23 Preview: 1분기만에 흑자전환 성공

- 든든해지는 전장

- 투자의견 Buy, 적정주가 37,000원 유지

#풍산

[유진투자증권 / 이유진 / =BUY / 목표가 =57,000원 / 현재가 34,800원]

3분기가 저점

- 3Q23 Preview: 연결 매출액 1.0조원, 영업이익 424억원, 별도 매출액 7,663억원, 영업이익 357억원 전망

- 전방산업인 반도체의 턴어라운드와 방산 수출 증가가 기대되는 시점

#디와이피엔에프

[한국IR협의회(리서치센터) / 이새롬,이나연 / 현재가 20,250원]

3Q23 신규 수주 급증 -> 수주잔고 3,000억대 후반 상회

- 국내 1위 분체이송시스템 업체

- 23년 8월말 수주잔고 3,000억대 후반으로 급증

- 23F 매출액 1,944억원(+72% YoY), 영업이익 158억원(흑전 YoY)

#와이지엔터테인먼트

[한화투자증권 / 박수영 / =Buy / 목표가 ▼79,000원 / 현재가 59,200원]

기다림의 시간

- 3Q23 Preview: 영업이익 기준 컨센서스 부합

- 길어지는 기다림의 시간

- 투자의견 Buy 유지, 목표주가 79,000원 하향

#이마트

[대신증권 / 유정현,정한솔 / =Buy / 목표가 ▼110,000원 / 현재가 71,300원]

계열사 실적 개선으로 손익 소폭 회복 전망

- 할인점 고정비 부담 증가, 그러나 매출 회복 크지 않아 손익 부진

- 온라인 사업 적자 의미 있는 개선 지속, SCK도 실적 개선

- 자회사 실적 회복으로 3분기부터 영업이익 증익 전망

#이마트

[흥국증권 / 박종렬 / =BUY / 목표가 =90,000원 / 현재가 71,300원]

본업 체질 개선, 역량 집중

- 3Q OP 734억원(-27.2% YoY), 부진할 실적 지속 전망

- 2024년은 지난한 실적 부진을 넘어 증익 추세로 전환

#이마트

[한국투자증권 / 김명주,전예원 / =매수 / 목표가 =115,000원 / 현재가 71,300원]

바닥잡기 타이밍

- 다소 아쉬운 8~9월 기존점 신장

- 하반기 별도 영업이익의 증익을 예상

#덴티움

[삼성증권 / 정동희 / =BUY / 목표가 ▼130,000원 / 현재가 104,000원]

정체가 길어지나 변한 것은 없다

- 3Q23 preview: 러시아 항공 물류 지연으로 인한 매출 공백 발생하며 매출액, 영업이익 모두 컨센서스 하회 전망

- 2024 outlook

#하이로닉

[상상인증권 / 이소중 / =BUY / 목표가 =20,000원 / 현재가 9,800원]

중국향 홈뷰티기기 4차 수주 발생

- 피부 미용 장비, 홈뷰티기기 모두 순항 중

#펨트론

[상상인증권 / 이소중 / =BUY / 목표가 =31,000원 / 현재가 20,000원]

반도체 검사 장비 사업 성장 기대

- 반도체 검사 장비(후공정) 사업 윤곽 나왔다

#서진시스템

[유진투자증권 / 박종선 / =BUY / 목표가 =22,000원 / 현재가 15,920원]

글로벌 EMS 기업 인프라 구축 확인 - ESS, 전기차 본격 성장 기대

- 탐방 후기: 글로벌 EMS 기업 인프라 구축 확인. 올해 하반기 이후 ESS, 전기차 사업 본격 성장 기대

- 2024년부터 글로벌 EMS 기업으로 부각되며 ESS 사업 및 전기차/배터리 사업 등에서 본격적인 실적 성장이 예상되는 가운데, 2024년 예상실적 기준 PER 6.8배로 국내 유사업체 평균 PER 11.0배 대비 할인된 수준으로 판단함

#해성디에스

[하나증권 / 김록호,김민경 / =BUY / 목표가 ▼81,000원 / 현재가 56,800원]

매출액 반등이 필요한 때

- 3Q23 Preview: 뒤늦은 재고 조정으로 부진한 실적 전망

- 2023년 실적은 절반의 성공

- 기회는 다시 온다

#HL만도

[메리츠증권 / 김준성 / =Buy / 목표가 ▼65,000원 / 현재가 37,250원]

우려요인발현의연속

- 영업이익에서는 확인되지 않는 북미 BEV 업체와의 동행 성장 수혜

- 현대차,기아와의ABS 리콜 비용 정산 우려, 오버행으로 작용할 전망

- 투자의견Buy 유지하나, 2024년 이익 추정치 조정 반영해 적정주가65,000원으로 하향

#클래시스

[한국투자증권 / 강시온,이도희 / =매수 / 목표가 =42,000원 / 현재가 32,300원]

3Q23 Preview: 옅어지는 비수기 영향

- 3Q23 매출액 467억원, 영업이익 233억원으로 컨센서스 부합 예상

- 3분기 비수기에도 불구, QoQ 성장 시현할 전망

- 투자의견 매수, 목표주가 42,000원 유지

#레이

[상상인증권 / 이소중 / N BUY / 목표가 N 31,000원 / 현재가 21,700원]

4Q23 사상 최대 분기 실적 기대

- 4Q23 다시 성장궤도에 오를 전망

#에코마케팅

[하나증권 / 이기훈,황지원 / =BUY / 목표가 =16,000원 / 현재가 11,400원]

3Q 예상 OP 142억원(-13%)

- 3분기 예상 매출액/영업이익은 각각 863억원(-9% YoY)/142억원(-13%)으로 컨센서스(164억원)을 하회할 것이다

- 4일 화장품 스킨케어 브랜드 ‘믹순’의 지분 24%를 취득했는데, 기초 라인의 천연화장품으로 매출의 대부분이 해외에서 발생하고 있는 것으로 추정된다

#클리오

[메리츠증권 / 하누리 / =Buy / 목표가 ▲33,000원 / 현재가 26,250원]

3Q23E Preview: 클래요

- 3Q23E 분기 최대 실적

- 투자의견 Buy 및 적정주가 33,000원 제시

#휴온스

[IBK투자증권 / 이선경 / =매수 / 목표가 =55,000원 / 현재가 41,650원]

3Q23 Preview: 잠시 쉬어가는 구간, 4분기 기대

- 23년 3분기, 영업일 수 감소 및 건기사업부 부진으로 컨센 하회

- 4분기 역대 최대 매출 기대, 최대 30% 상향될 기말 배당에 주목

#에코프로비엠

[삼성증권 / 장정훈 / =HOLD / 목표가 =280,000원 / 현재가 246,000원]

3분기 감익 폭이 예상보다 확대

- 3분기 프리뷰 ? 매출 2조원, 영업익 718억원으로 시장 예상치 하회 전망.

- 캐파 증설이 예상대로 진행될 것으로 보이나 판가 환경이 우호적이지 않을 것으로 보여 실적 하향 조정

- 목표가 280,000원으로 기존 대비 15% 하향, HOLD 의견 유지

#에코프로비엠

[교보증권 / 최보영 / 현재가 246,000원]

3Q23 잠정실적 발표 요약

- 2023년 3분기 잠정실적 발표

- 부진한 전방 수요, 마진 스프레드 악화

- 11월 초 확정실적 및 컨퍼런스 진행

#에코프로비엠

[BNK투자증권 / 김현태 / =보유 / 목표가 ▼260,000원 / 현재가 246,000원]

리튬가격 반등을 기다린다

- 큰 폭의 양극재 ASP 하락으로 3Q 실적 부진

- BM보다 EM 실적이 양호. 이는 지배NP 차감 요인

- 목표주가 26만원으로 하향, 투자의견 ‘보유’ 유지

#에코프로비엠

[유진투자증권 / 한병화 / =REDUCE / 목표가 =200,000원 / 현재가 246,000원]

단기 실적 보다 트럼프 발작과 경쟁 강도 상승 우려

- 3분기 매출액, 영업이익 각각 1.8조원, 459억원으로 이익 감속세 전환하며 추정치 하회

- 소재 가격 변동에 따른 양극재 판가 하락이 실적 하락의 주원인

- 미국 전기차/배터리 시장 전망은 바이든의 재선을 기반으로 함. 트럼프 당선되면 시장 위축 불가피

#에코프로비엠

[하이투자증권 / 정원석 / =Hold / 목표가 ▼270,000원 / 현재가 246,000원]

중장기 실적 전망치 하향 조정

- 3Q23 유럽 전기차 배터리 수요 둔화와 양극재 판가 하락으로 인한 실적 부진

- 판가 하락으로 인한 중장기 실적 전망치 조정

- 목표주가 270,000원으로 하향, Hold 투자의견 유지

#스튜디오드래곤

[대신증권 / 김회재 / =Buy / 목표가 =89,000원 / 현재가 47,150원]

실적의 재해석

- 3Q23 매출 1.6천억원(-29% yoy), OP 184억원(-3% yoy) 전망

- 제작 회차는 72회(-53회 yoy). OTT와의 계약 갱신 효과로 양호한 실적

- 광고시장 위축 영향은 크지 않음. 오히려, 리쿱율 상승이 실적 견인

#펄어비스

[유진투자증권 / 정의훈 / =BUY / 목표가 =62,000원 / 현재가 46,550원]

임박한 붉은사막 개발 완료

- 3분기 매출액 978억원(+0.6%yoy), 영업이익 59억원(-50.5% yoy) 컨센서스(65억원) 부합 전망

- 7월 '로스트아크'의 유저 이탈 사태로 인해 동사의 PC 검은사막 유저 DAU가 큰 폭으로 상승했고, 이는 고스란히 PC매출(+32.4%yoy)의 성장으로 이어짐

- 내년 2분기 출시 예정인 '붉은사막'의 올해 연말 개발 완료 시점이 다가옴에 따른 마케팅 활동은 활발해질 것

#HD현대일렉트릭

[삼성증권 / 한영수,이가영 / =BUY / 목표가 =91,000원 / 현재가 71,600원]

무시하면 안되는 판가 인상 효과

- 이례적인 매출 성장 지속

- 가격 효과는 생각보다 오랜 기간 유지될 것

- 여전히 매력적인 밸류에이션

#HD현대일렉트릭

[하이투자증권 / 이상헌 / 현재가 71,600원]

수주잔고 기반 실적개선 및 수주증가 지속성 UP

- 전력기기의 공급자 우위시장 형성에 따른 선별적 수주 유입분이 올해 3분기 매출에 반영되면서 수익성 개선 본격화 될 듯

- 신재생에너지 투자 활성화 및 해상풍력이라는 새로운 시장 등으로 고객 요구 납기가 장기화 되면서 동사 수주증가의 지속성을 높여나갈 듯

#일진하이솔루스

[신한투자증권 / 최규헌 / =매수 / 목표가 ▼28,000원 / 현재가 21,050원]

불행(승용↓) 중 다행(상용↑)

- 불행: 2023년 넥쏘 판매 부진 직격탄으로 전사 실적 악화 전망

- 다행: 국내 수소 버스 시장의 빠른 성장이 만들어 낼 선순환 구조

- 결국 필요한 것은 해외 대형 고객사 확보를 통한 성장 가속화

#BGF리테일

[IBK투자증권 / 남성현 / =매수 / 목표가 ▼220,000원 / 현재가 139,600원]

3분기 부진한 업황에도 선방 예상

- 3분기는 일시적 둔화

- 4분기 실적 개선 재차 기대

- 투자의견 매수, 목표주가 22만원으로 하향

#BGF리테일

[KB증권 / 박신애,고병국 / =BUY / 목표가 ▼200,000원 / 현재가 139,600원]

3Q23 Preview: 기저 부담과 비우호적 날씨로 감익 예상

- 중장기 성장성에 대한 우려가 부각되면서 주가 YTD 34% 하락. 다만, 2024년부터는 안정적인 실적 흐름 회복될 전망

- 3Q23 Preview: 영업이익이 컨센서스를 9% 하회 예상. 예상보다 낮은 기존점 매출 성장률과 상품 믹스 악화 때문

#효성티앤씨

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 ▼390,000원 / 현재가 301,500원]

나아지는 펀더먼털, 광둥법인 화재가 아쉬워

- 3Q23 영업이익 515억원(QoQ -20%, YoY 흑전) 전망

- 4Q23 영업이익 598억원(QoQ +16%, YoY 흑전) 추정

- 연간 추정치 하향에 따라 TP를 조정하나, 중국의 경기 펀더먼털 바닥 확인, 인도 공장의 성장성 등을 감안하면 저평가 구간이라 판단

#효성티앤씨

[흥국증권 / 장현구 / N BUY / 목표가 N 480,000원 / 현재가 301,500원]

업황 회복 사이클 국면 진입

- 3Q23 Preview: 매출액 -12%, 영업이익 흑전 YoY

- 업사이클을 맞이할 2024년

#효성첨단소재

[대신증권 / 위정원 / =Buy / 목표가 =550,000원 / 현재가 377,000원]

일보후퇴, 이보전진

- 타이어코드 실적 부진에 따른 3Q 예상 OP 시장기대치 하회 전망

- 북미향 타이어코드 수출량 감소로 3Q 이후 재고관련손실 소멸

- 탄소섬유 증설효과1Q24 이후 순차적으로 반영되며 24년 증익 확정적

#효성첨단소재

[하나증권 / 윤재성,신홍주 / =BUY / 목표가 ▼530,000원 / 현재가 377,000원]

탄소섬유의 높은 수익성 지속되는 중

- 3Q23 영업이익 349억(QoQ -28%, YoY -47%) 전망

- 4Q23 영업이익 531억원(QoQ +52%, YoY +7%) 추정

- 실적 추정치 하향으로 TP 조정하나, 2024년 타이어보강재 본업 회복에 더해, 증설 앞당긴 탄소섬유 5,6호기 중국 생산으로 원가 절감 및 물량 증가에 따른 수익성 개선 기대

#현대오토에버

[한화투자증권 / 김성래 / =Buy / 목표가 ▲200,000원 / 현재가 176,700원]

[3Q23 Preview] 그룹 디지털 전환 및 SDV 수혜 본격화

- 3Q23 매출액 8,328억원(+14.0% YoY) 전망

- 영업이익 502억원(+51.0% YoY), OPM 6.0%(+1.4%p YoY)

#카카오뱅크

[DB금융투자 / 정광명 / =Buy / 목표가 =33,000원 / 현재가 23,250원]

견고한 성장 지속

- 추가 충당금 영향으로 기대치 하회

- 대출자산 고성장 진행 중. 예대율 개선으로 NIM도 반등

#원텍

[삼성증권 / 정동희 / =BUY / 목표가 ▼13,000원 / 현재가 9,400원]

비수기를 감안해도 현재의 낙폭은 과도

- 3Q23 preview

- 빠르게 확장 중인 올리지오 라인업과 든든한 레이저 포트폴리오

#티앤엘

[상상인증권 / 이소중 / N BUY / 목표가 N 78,000원 / 현재가 42,500원]

성장성 대비 너무 낮아진 멀티플

- 트러블케어 패치의 강자

#씨앤씨인터내셔널

[하나증권 / 박은정,김다혜 / =BUY / 목표가 =70,000원 / 현재가 51,900원]

성장 모멘텀 불변, 지금은 매수할 때

- 3Q23 Preview: 아쉽지만, 성장 모멘텀은 불변

- 3분기는 성장통, 지금은 매수할 때

#하이브

[한화투자증권 / 박수영 / =Buy / 목표가 =330,000원 / 현재가 244,500원]

무난한 3분기, 휘몰아칠 4분기

- 3Q23 Preview: 영업이익 기준 컨센서스 부합 전망

- 휘몰아칠 4분기를 기대하자

- 투자의견 Buy 및 목표주가 330,000원 유지

#코람코라이프인프라리츠

[삼성증권 / 이경자,홍진현 / =BUY / 목표가 =6,300원 / 현재가 5,390원]

확장성과 배당 안정성을 동시에 잡기 위한 새로운 시도

- 비전 2030 발표

- 새로운 투자방식 도입의 이유

- 충격을 최소화하며 성장하기 위한 전략

#코람코라이프인프라리츠

[삼성증권 / 이경자,홍진현 / =BUY / 목표가 =6,300원 / 현재가 5,390원]

Still striving for scalability and greater dividend stability

- Announces ‘Vision 2030’

- Reasons for strategic expansion

- Growth strategy to mitigate market volatility

#퓨런티어

[메리츠증권 / 양승수 / N Buy / 목표가 N 45,000원 / 현재가 32,200원]

압도적인 방향성 보유

- 투자포인트1) 성장이 담보된 시장, 동사 장비 수요 급증 예상

- 투자포인트2) Tesla와 Non-Tesla 진영의 동시 수혜 기대

- 투자의견 Buy, 적정주가 45,000원으로 커버리지 개시

#F&F

[미래에셋증권 / 배송이 / =매수 / 목표가 =160,000원 / 현재가 103,200원]

날씨야 환율아 도와줘

- 3Q23 Preview: 더운 날씨와 위안 환율 하락 영향으로 시자아 기대치 소폭 하회 예상

- 4분기 부담 요인 일부 완화 + 신규 브랜드 기여

#넥스트칩

[메리츠증권 / 양승수 / 현재가 18,960원]

센싱카메라에 필수 불가결한 기업

- 센싱카메라 탑재량 증가에 따른 명확한 수혜

- 차세대 유망주 ‘ADAS SOC’

- 2025년부터 시작될 매출, 이익 고성장에 주목

#쏘카

[삼성증권 / 이창희,이혜인 / =BUY / 목표가 ▼19,000원 / 현재가 14,050원]

내년을 위한 준비

- 쏘카 플랜 비즈니스 확대

- 통합 모빌리티 플랫폼 고도화

#스마트레이더시스템

[메리츠증권 / 양승수 / 현재가 13,900원]

4D 이미징 Radar의 기대되는 도약

- 4D 이미징 Radar, 라이다 대체로 부각될 경쟁력

- 모빌리티를 넘어 비모틸리티로의 확장성에 주목

- 4D 이미징 Radar 확산을 통한 빠른 실적 성장 기대

#퀄리타스반도체

[유화증권 / 고승범 / 현재가 없음]

초고속 인터커넥트 반도체 IP

- 초고속 인터커넥트 반도체 IP사업 영위

- ICT 기술발전으로 데이터 전송량 증가

- 미세공정 양산을 통한 성장전략

#현대그린푸드

[IBK투자증권 / 남성현 / =매수 / 목표가 =25,000원 / 현재가 11,410원]

부진한 경기. 긍정적 실적

- 3분기 실적도 이상무

- 시장은 재편 중. 급식 경로 및 단체급식 우월적 지위

- 투자의견 매수, 목표주가 2.5만원 유지

테마시황

- 이스라엘, 가자지구 지상군 투입 임박 소식 등에 음식료업종/ 비료/ LPG(액화석유가스)/ 정유/ 도시가스/ 자원개발 테마 상승. 국제유가 급등 가능성 속 조선/조선기자재 테마도 상승.

- 美 수소허브 건설 확정 속 수소 산업 본격화 기대감 등에 수소차(연료전지/부품/충전소 등) 테마 상승.

- 증시 부진 속 경기방어주 성격의 통신 테마 상승.

- LS전선아시아(+16.49%)가 급등한 가운데 전선 테마 상승.

- 이 외 건설 대표주, 모듈러주택, 일부 생명보험, 일부 리츠(REITs) 테마가 상승률 상위를 기록하는 등 일부 테마만이 상승.

- 반면, 비철금속, 단기적 공급과잉 전망 우세 등에 비철금속/ 니켈 테마 하락.

- 유가 등 불확실성 확대 구간 분석 및 3분기 실적 부진 전망 등에 항공/저가 항공사(LCC) 테마 하락.

- 에코프로 그룹주, 3분기 어닝쇼크 등에 2차전지 테마 하락. 지난 주말 美 테슬라 주가 하락 및 현대차그룹, '전기차 목표 판매량' 하향 조정 전망 지속 등에 전기차 테마 하락.

- 미국·이스라엘·이집트 "가자지구 남쪽 이집트 통행 재개 위해 16일(현지시간) 오전 9시부터 일시 휴전 합의" 소식 등에 방위산업/전쟁 및 테러 테마 하락.

- 이달 초 두산로보틱스 상장을 앞두고 시장에서 부각됐던 로봇(산업용/협동로봇 등) 테마 하락.

- 글로벌 미용기기 1위 업체 인모드 주가 약세 지속 등에 미용기기/의료기기 테마 하락.

- 마이크로바이옴, 유전자 치료제/분석, 치매, 제대혈, 면역항암제, mRNA, 비만치료제, 제약업체, 바이오시밀러 등 제약/바이오 관련 테마 하락.

- 이 외에 지능형로봇/인공지능, 양자암호, 초전도체, 화폐/금융자동화기기(디지털화폐 등), 국내 상장 중국기업, 증강현실, 음성인식, 바이오인식, LED장비, 웹툰, 공작기계, AI 챗봇(챗GPT 등), U-Healthcare(원격진료), 가상현실, 맥신, NFT(대체불가토큰), 반도체 장비, 핵융합에너지, 시스템반도체 등의 테마가 하락률 상위를 기록하는 등 증시 부진 속 대부분의 테마가 하락.

음식료업종/ 비료/ LPG(액화석유가스)/ 정유/ 도시가스/ 자원개발

이스라엘, 가자지구 지상군 투입 임박 소식 등에 상승

- 언론에 따르면, 팔레스타인 가자지구에 지상군 투입을 준비중인 이스라엘군(IDF)이 가자지구 주민들에게 15일 오후 1시까지(한국시간 오후 7시) 대피하라고 통보한 것으로 전해짐. 이에 시장에서는 이스라엘의 지상군 투입이 임박했으며, 지상군 투입 규모가 2006년 레바논 전쟁 이후 최대 규모가 될 것으로 분석되고 있음.

- 중동 지정학적 리스크 고조 속 하마스의 이스라엘 공격으로 이란 배후설을 주시하면서 이란산 원유에 대한 미국 제재 강화 우려가 커지면서 지난 13일(현지시간) 미국 뉴욕상업거래소(NYMEX)에서 국제유가는 5% 넘게 급등. 서부 텍사스산 원유(WTI) 11월 인도분 가격은 전거래일보다 4.78달러(+5.77%) 급등한 87.69달러에 거래를 마감. 시장에서는 국제유가 변동성이 커지고 있는 가운데, 배럴당 100달러를 돌파할 수 있다는 전망도 제기되고 있음.

- 한편, 이스라엘과 하마스의 충돌로 국내에서 이스라엘에 수입의존도가 99.6%인 브롬에 대한 공급선 대책 마련이 시급해졌다는 소식이 전해짐. 업계에 따르면, 석유·가스 시추 등 다양한 산업에서 활용되는 화학소재 브롬은 1~8월 이스라엘 수입 의존도가 99.6%에 달하며 다른 물질로 대체가 어려운 화학소재로 알려짐.

- 이 같은 소식에 체시스, 누보, 남해화학, 우양, CJ제일제당 등 일부 음식료업종/비료 테마가 상승. 국제유가 급등 및 천연가스 공급부족 우려 지속에 흥구석유, 극동유화, 대성에너지, 지에스이 등 LPG(액화석유가스)/정유/도시가스 테마가 상승. 큐로홀딩스, GS글로벌, 엘컴텍 등 일부 자원개발 테마도 상승.

수소차(연료전지/부품/충전소 등)

美 수소허브 건설 확정 속 수소 산업 본격화 기대감 등에 상승

- 유진투자증권은 보고서를 통해 미국이 클린수소 전략과 로드맵을 발표하면서 2030년 1천만톤, 2040년 2천만톤, 2050년 5천만톤의 클린수소 생산을 목표로 설정했다고 밝힘. 이를 위해 미국 에너지부(DOE)는 수소허브 7개소 규모와 위치를 확정, 총 70억달러를 지원키로 결정했다며, 이로 인한 민간의 투자는 약 400억달러에 달할 것으로 추정된다고 밝힘. 또한, 수소 허브가 완성되면 미국 정부의 2030년 수소 생산 단가 1달러/kg의 목표 달성 가능성이 높아진다고 설명.

- 아울러 국내 수소 관련주들은 아직까지 대부분 국내 시장에만 한정된 성장을 해왔지만, 미국, 유럽, 중국 등 글로벌 주요 수소 시장이 일제히 중장기 성장 모드로 정책을 확정하고 있기 때문에 이에 따른 국내 업체들의 해외 진출이 본격화될 것으로 전망. 그린수소는 글로벌 탄소중립을 위해서 없어서는 안될 요소로 이에 관련업체들에 대한 중장기 투자 매력은 여전히 높다고 분석.

- 이에 금일 일진다이아, 에스에너지, 효성중공업, 엔케이 등 일부 수소차(연료전지/부품/충전소 등) 테마가 상승.

비철금속/ 니켈

비철금속, 단기적 공급과잉 전망 우세 등에 하락

- 유진투자증권은 보고서를 통해 주요 비철금속에 대한 단기적인 공급과잉 전망이 많아지고 있다고 밝힘. ILZSG(국제 연·아연연구그룹)는 올해 아연과 납이 부족할 것이라는 전망을 변경하고 올해 생각보다 약한 수요로 인해 공급과잉일 것(아연: 24.8만톤, 연: 3.5만톤)이라 전망했으며, 올해뿐만 아니라 내년(아연: 36.7만톤, 연: 5.2만톤)에도 전세계 및 중국의 공급이 늘어나며 공급 과잉 폭이 커질 것이라 전망.

- ICSG(국제구리연구그룹)에 따르면, 23년은 구리 공급이 부족하지만 중국 제련소들의 증설과 가동률 상승으로 인해 24년 정제 구리는 46.7만톤 공급과잉이 될 것이라 전망. 또한, INSG(국제니켈연구그룹)는 니켈 공급 과잉 규모는 역대로 크며, 공급 과잉 규모는 23년 22.3만톤, 24년 23.9만톤으로 예상. 단기적 공급 과잉의 주된 이유는 장기적 금속 수요에 대비하여 제련소의 증설, 가동률 상향 및 추가적인 광산 개발이 이뤄졌으나 세계 금속 수요의 절반 이상을 차지하는 중국 경기의 부진이 지속되었기 때문 등으로 분석.

- 이 같은 소식에 알멕, 포스코엠텍, 조일알미늄, 티플랙스, STX, 삼화전자 등 비철금속/니켈 테마가 하락.

항공/저가 항공사(LCC)

유가 등 불확실성 확대 구간 분석 및 3분기 실적 부진 전망 등에 하락

- 하이투자증권은 항공 업종에 대해 주가의 부정적인 요인들이 장기화될 가능성이 높아 단기간의 투자 심리는 개선이 어려울 것으로 전망. 특히, 유가의 경우 이스라엘-하마스 사태로 변동 폭이 크고, 그 기간도 장기화될 가능성이 있으며, 국제선 운임의 경우 FSC들의 본격적인 증편으로 4Q23 분기대비 하락이 예상된다고 밝힘. 또한, 대한항공 -아시아나 합병에 대한 경쟁당국의 기업결합심사도 2024년 중으로 지연된 것도 항공 업종의 부정적으로 작용하고 있다고 분석.

- 한편, 3Q23 커버리지 항공사(대한항공, 티웨이항공, 제주항공 )의 실적은 부진할 것으로 예상. 대한항공, 티웨이항공, 제주항공의 3Q23 영업이익은 컨센서스 대비 각각 11%, 47%, 35% 하회할 것으로 전망. 실적이 기대 대비 낮은 이유는 제트유가 상승(+23% QoQ)에 따른 영업비용 압박이 주요 요인이며, 공급 증가에 따른 경쟁심화로 3Q23 커버리지 LCC사의 국제선 운임 상승 폭이 당초 기대 대비(+15~20% QoQ) 낮은 10% 상승률을 보인 것으로 분석.

- 이와 관련 진에어, 제주항공, 한진칼, 대한항공 등 항공/저가 항공사(LCC) 테마가 하락.

2차전지

에코프로 그룹주, 3분기 어닝쇼크 등에 하락

- 지난 13일 장 마감 후 에코프로는 23년3분기 실적 발표. 연결기준 매출액 1.90조원(전년동기대비 +16.71%), 영업이익 656.61억원(전년동기대비 -68.94%). 에코프로비엠 은 23년3분기 실적 발표. 연결기준 매출액 1.80조원(전년동기대비 +15.35%), 영업이익 459.00억원(전년동기대비 -67.55%). 시장에서는 양극재 판가 하락이 실적 악화의 원인으로 분석되고 있음.

- 유진투자증권은 에코프로비엠에 대해 소재 가격 변동에 따른 양극재 판가 하락이 실적 하락의 주원인이며, 4분기에도 수출 단가는 지속적으로 하락하고 있는 상태라고 분석. 하이투자증권은 에코프로비엠에 대해 유럽 전기차 배터리 수요 둔화와 양극재 판가 하락으로 인한 실적 부진이며, 판가 하락으로 인한 중장기 실적 전망치를 조정한다고 밝힘.

- 지난 주말 美 증시가 중동 지정학적 긴장 고조 속 혼조세를 보인 가운데, 테슬라(-2.99%) 등 주요 전기차 업체들의 주가가 부진한 점도 부담으로 작용.

- 이 같은 소식에 에코프로비엠, 필에너지, 신성델타테크, 필옵틱스, 자비스, 삼진엘앤디, 코스모화학, 포스코퓨처엠, LG에너지솔루션, 삼성SDI 등 2차전지 테마가 하락.

방위산업/전쟁 및 테러

미국·이스라엘·이집트 "가자지구 남쪽 이집트 통행 재개 위해 16일(현지시간) 오전 9시부터 일시 휴전 합의" 소식 등에 하락

- 외신에 따르면, 미국, 이스라엘, 이집트는 현지시간으로 16일 오전 9시부터 팔레스타인 가자지구 남부에서 이집트와 연결된 라파 국경 통행로를 일시 휴전과 함께 재개방하기로 합의한 것으로 전해짐. 외신은 휴전이 지속되는 정확한 시간은 명확하지 않다며 수시간에 이를 것이라는 소식통의 발언을 전했음. 미국 정부는 이스라엘의 침공이 임박한 가운데 민간인들의 대피를 돕기 위해 라파 통로의 재개방을 추진했으며, 현재 어떤인원이 어떤 규모로 이 통로를 이용할 지 구체적으로 전해지고 있지 않음.

- 이에 대해 팔레스타인 무장정파 하마스는 이와 관련한 정보를 갖고 있지 않다고 전해지고 있으며, 이스라엘의 벤냐민 네타냐후 총리실은 성명을 내고 "현재 가자 지구에는 외국인을 내보내는 대가로 휴전이나 인도주의적 지원이 이뤄지지 않고 있다"고 밝힌 것으로 알려짐.

- 이와 관련, 금일 대성하이텍, 기산텔레콤, 빅텍, 한일단조, 퍼스텍, LIG넥스원 등 방위산업/전쟁 및 테러 테마가 하락.

특징 상한가 및 급등종목

- LS네트웍스

6,320원(+29.91%)

: 계열사 LS전선, 싱가포르서 1,130억원 규모 초고압 케이블 프로젝트 수주 소식 등에 상한가 - 큐로홀딩스

475원(+29.78%)

: 이스라엘, 가자지구 지상군 투입 임박 소식 등에 자원개발 테마 상승 속 상한가 - 한창산업

11,310원(+30.00%)

: 이스라엘 수입 의존 품목 브롬 공급선 대책 마련 시급 소식 속 관련주로 부각되며 상한가 - 전진바이오팜

8,840원(+30.00%)

: 최대주주 변경 수반 주식양수도 계약 체결 등에 상한가 - 대성에너지

12,920원(+29.98%)

: 이스라엘, 가자지구 지상군 투입 임박 소식 등에 도시가스 테마 상승 속 상한가 - 제이아이테크

4,855원(+29.99%)

: 이스라엘 수입 의존 품목 브롬 공급선 대책 마련 시급 소식 속 관련주로 부각되며 상한가 - 다보링크

1,991원(+26.17%)

: 최대주주 소유주식 매각 등 고려 조회공시 재답변 속 급등 - 흥구석유

16,700원(+23.70%)

: 이스라엘, 가자지구 지상군 투입 임박 소식 등에 LPG(액화석유가스) 테마 상승 속 급등 - LS전선아시아

13,210원(+16.49%)

: 최대주주 LS전선, 싱가포르서 1,130억원 규모 초고압 케이블 프로젝트 수주 소식 등에 급등 - 인팩

10,310원(+15.58%)

: 이스라엘 수입 의존 품목 브롬 공급선 대책 마련 시급 소식 속 관련주로 부각되며 급등 - 지에스이

4,995원(+14.96%)

: 이스라엘, 가자지구 지상군 투입 임박 소식 등에 도시가스 테마 상승 속 급등 - 코오롱플라스틱

8,490원(+13.35%)

: 일부 수소차(연료전지/부품/충전소 등) 테마 상승 및 이스라엘 수입 의존 품목 브롬 공급선 대책 마련 시급 소식 속 관련주로 부각되며 급등 - 휴니드

6,400원(+11.89%)

: 이스라엘·팔레스타인 전쟁 격화 속 이스라엘 방산업체향 장비 납품 이력 부각에 급등 - GS글로벌

2,725원(+11.68%)

: 자원개발 테마 상승 및 이스라엘, 가자지구 지상군 투입 임박 소식 속 계열사 엘리먼츠, 이스라엘 모듈러 건축 자문 진행 사실 부각에 급등 - 한국석유

16,540원(+9.90%)

: 국제유가 급등 및 천연가스 공급부족 우려 지속 등에 에너지 관련주로 부각되며 급등 - 대성홀딩스

12,650원(+9.05%)

: 이스라엘, 가자지구 지상군 투입 임박 소식 등에 도시가스 테마 상승 속 급등

52주 신고가

코스피 외국인 순매수/순매도 Top20

코스닥 외국인 순매수/순매도 Top20

코스피 기관 순매수/순매도 Top20

코스닥 기관 순매수/순매도 Top20

| 투자속보 | - 팍스넷 증권포털

이전 주 2023.10.16 월 달력보기 오늘 다음 주 내용보기 간략보기

www.paxnet.co.kr

'주식 & 재테크 > 오늘의 주식공부' 카테고리의 다른 글

| (23.10.20.FRI) 리포트요약 및 테마 종목 정리 (1) | 2023.10.20 |

|---|---|

| (23.10.19.THU) 리포트요약 테마 정리 (1) | 2023.10.19 |

| (23.10.18.WED) 리포트 요약, 테마 정리 (1) | 2023.10.18 |

| (23.10.17.TUE) 리포트 요약, 테마 정리 (0) | 2023.10.17 |

| (23.10.13.FRI) 리포트 요약 및 테마 종목 정리 (1) | 2023.10.17 |

| (231012.THU) 리포트 요약 및 테마종목 정리 (0) | 2023.10.12 |

| (23.10.11.WED) 리포트 요약, 테마 종목 등 정리 (1) | 2023.10.11 |

| (23.10.10 TUE) 리포트 요약 및 테마종목 정리 (2) | 2023.10.10 |

댓글